医药产业的雪球策略

(本文章由澜亭资本-菩提院原创,未经允许请勿转载)

巴菲特说:“人生(投资)就像雪球,重要的是发现够湿的雪,和一道够长的山坡。如果你处在正确的雪中,雪球自然会滚起来,我就是如此。”伯克希尔(Berkshire Hathaway,NYSE:BRKA)在20世纪中期是一家濒临破产的美国纺织公司。巴菲特获得该公司控制权后,将其可观的现金流用于收购具有高现金流和持续增长能力的优质企业,从而将伯克希尔转变成为一家快速成长的企业集团。随后的50多年间,公司体量逐渐扩大,现金流也水涨船高,滚雪球式的收购操作得以不断上演;公司股价也从1962年的每股7美元增长至如今的30万美元左右,总涨幅约42,857倍,年复合增长率约21.4%。同一时期,标准普尔500指数的年复合增长为9.9%,合计涨幅“仅”180倍。

图 1:1980年至今伯克希尔市值与标普500指数涨幅对比图

伯克希尔如此惊人的成绩无人不赞叹,雪球模式也引得中外各路豪杰竞相效仿,其中就有加拿大仿制药巨头Valeant(NYSE:VRX)。通过加强自身现金流,Valeant得以持续收购、扩张,进而又加强所收购企业的现金流。在疯狂扩张的2011至2015年期间,Valeant进行了多达50次收购。2015年七、八月份,Valeant股价冲上260美元的至高点,市值从原先的不足200亿美元一路蹿升至900亿美元。雪球策略初现威力。然而,自此Valeant股价开始一路狂泄,跌至目前的18美元左右。同样是雪球策略,伯克希尔越滚越大,Valeant却跌落悬崖,摔得粉身碎骨。

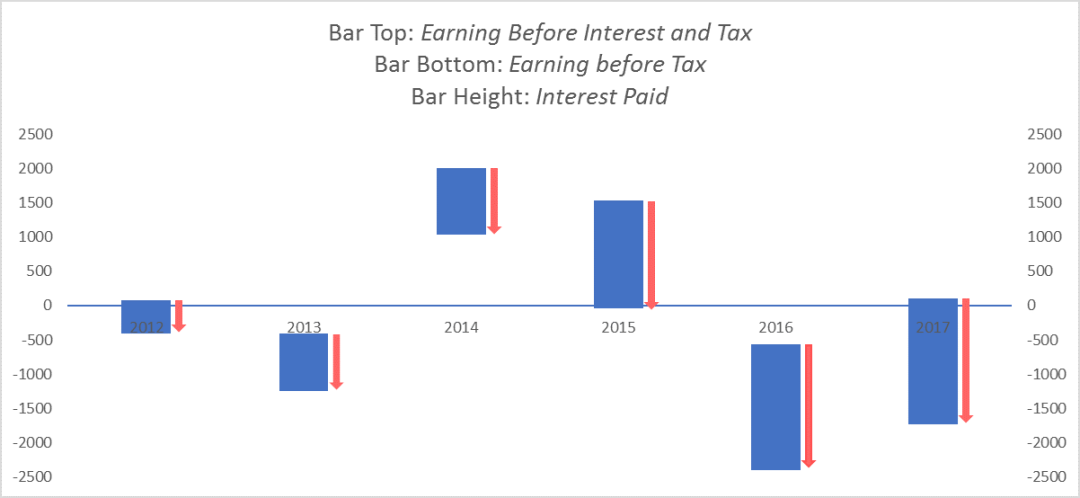

众所周知,Valeant曾身陷大幅涨价丑闻。仅在2014年至2015年期间,Valeant有超过22种处方药价格上涨200%,且2015年总计56种药品涨价66%以上。公众对Valeant的声讨于2015年10月14日以联邦法院发出传票达到高潮,但实际上Valeant并未因此受到实质性的处罚。 那么,Valeant究竟为何坠崖?过快的收购,导致Valeant无法进行妥善的投后管理。医药项目的判断虽复杂,却也不是难以跨越的门槛。但如何进行卓有成效的投后运营管理,就需要团队既要有专业的金融背景,又要有务实、深厚的医药产业管理领导能力。同样是Valeant雪球看似势不可挡的2015年四季度,公司发布的财报中债务已经高达310.9亿美元,而同期公司净资产仅为60.3亿美元。债务股权比(debt-to-equity ratio)达到惊人的5.16,反观伯克希尔,其债务股权比一直维持在0.6左右;而同期Merck为0.594,Allergan为0.588,Teva仅0.335。对比之下,“杠杆狂魔”的称号,Valeant是实至名归。伯克希尔历史上平均占到36%的杠杆资金来自于保险浮存金。受益于旗下保险业务常年盈利,这部分资金实为负利率,其余的近三分之二来源于公司发行的AAA级低利率债券。事实上,伯克希尔融资的平均成本低于同样期限的美国国债3个百分点(摘自《Buffett’s Alpha》)。反观Valeant,其2015年Q4资产负债表中,有120多亿美元的银行贷款,剩余部分大多为债券。而公司的债券又常年被评为垃圾级,导致Valeant的贷款及债券利率均偏高。对比双方的资金成本相差甚大,更不要说伯克希尔所获得的资金几乎没有时间期限,两者相较,高下立现。市场风云变幻,2015年12月份,美联储执行了一次升息,随后Valeant债券的评级也被穆迪(Moody’s)下调,公司的资金成本继续上升。并不到位的投后管理以及居高不下的资金成本等负面因素,被Valeant超高杠杆放大后,造成公司净资产剧烈波动,净利润状况险象环生。在相当长一段时间,Valeant债务可能违约的负面消息屡见报端,而偿还不断到期的债务和利息更是极大程度地侵蚀了现金流,让运营捉襟见肘,公司的发展受制于畸形的支出结构,已无法奢望卓有成效的投后运营管理。由此,高复合增长率就成为了无源之水无本之木。如图3所示,随着Valeant的扩张,逐年增加的债务引起的高额利息支出使得公司利润被大幅冲抵,除2014年外,自2012年起公司税前利润均为负值。2017年,在美国一系列优惠性税务改革(包括将联邦公司税率下调至21%)的前提下,Valeant仍然不得不通过大幅调整长期债务来减少利息支出,这也从另一方面说明,Valeant已经深陷超高杠杆所带来的债务深渊。

那么,Valeant究竟为何坠崖?过快的收购,导致Valeant无法进行妥善的投后管理。医药项目的判断虽复杂,却也不是难以跨越的门槛。但如何进行卓有成效的投后运营管理,就需要团队既要有专业的金融背景,又要有务实、深厚的医药产业管理领导能力。同样是Valeant雪球看似势不可挡的2015年四季度,公司发布的财报中债务已经高达310.9亿美元,而同期公司净资产仅为60.3亿美元。债务股权比(debt-to-equity ratio)达到惊人的5.16,反观伯克希尔,其债务股权比一直维持在0.6左右;而同期Merck为0.594,Allergan为0.588,Teva仅0.335。对比之下,“杠杆狂魔”的称号,Valeant是实至名归。伯克希尔历史上平均占到36%的杠杆资金来自于保险浮存金。受益于旗下保险业务常年盈利,这部分资金实为负利率,其余的近三分之二来源于公司发行的AAA级低利率债券。事实上,伯克希尔融资的平均成本低于同样期限的美国国债3个百分点(摘自《Buffett’s Alpha》)。反观Valeant,其2015年Q4资产负债表中,有120多亿美元的银行贷款,剩余部分大多为债券。而公司的债券又常年被评为垃圾级,导致Valeant的贷款及债券利率均偏高。对比双方的资金成本相差甚大,更不要说伯克希尔所获得的资金几乎没有时间期限,两者相较,高下立现。市场风云变幻,2015年12月份,美联储执行了一次升息,随后Valeant债券的评级也被穆迪(Moody’s)下调,公司的资金成本继续上升。并不到位的投后管理以及居高不下的资金成本等负面因素,被Valeant超高杠杆放大后,造成公司净资产剧烈波动,净利润状况险象环生。在相当长一段时间,Valeant债务可能违约的负面消息屡见报端,而偿还不断到期的债务和利息更是极大程度地侵蚀了现金流,让运营捉襟见肘,公司的发展受制于畸形的支出结构,已无法奢望卓有成效的投后运营管理。由此,高复合增长率就成为了无源之水无本之木。如图3所示,随着Valeant的扩张,逐年增加的债务引起的高额利息支出使得公司利润被大幅冲抵,除2014年外,自2012年起公司税前利润均为负值。2017年,在美国一系列优惠性税务改革(包括将联邦公司税率下调至21%)的前提下,Valeant仍然不得不通过大幅调整长期债务来减少利息支出,这也从另一方面说明,Valeant已经深陷超高杠杆所带来的债务深渊。

图 3:Valeant利息偿付对利润的影响 (柱顶为息税前利润;柱底为税前利润;柱高为偿付利息)

Valeant的兴盛犹如过眼云烟般,来不及被欣赏就已消散,实在令人扼腕叹息,却也给国内医药人提供了深刻的经验教材。当前,有相当一部分国内医药企业手握充足的现金,却苦于增长乏力的困境。加之产业国际化提速,制剂一致性评价困难重重,跨境医药投资收购已然是业内的普遍思考。借鉴巴菲特的投资哲学,吸取Valeant的经验教训,澜亭期待与您共同探讨医药产业的雪球模式。澜亭更可为您的财富与事业量身定制全方位策略。以医药上市公司为依托、以专业医药投资机构为支点,摆脱不断到期的债务困扰,全程保持充裕现金流与高增长率,低杠杆、低风险、低财务资金成本地把握机遇完成战略布局,抢占医药产业竞争的前沿制高点。让投资收购不止于眼前的短暂美好,更有诗和远方。

图 3:Valeant利息偿付对利润的影响 (柱顶为息税前利润;柱底为税前利润;柱高为偿付利息)

Valeant的兴盛犹如过眼云烟般,来不及被欣赏就已消散,实在令人扼腕叹息,却也给国内医药人提供了深刻的经验教材。当前,有相当一部分国内医药企业手握充足的现金,却苦于增长乏力的困境。加之产业国际化提速,制剂一致性评价困难重重,跨境医药投资收购已然是业内的普遍思考。借鉴巴菲特的投资哲学,吸取Valeant的经验教训,澜亭期待与您共同探讨医药产业的雪球模式。澜亭更可为您的财富与事业量身定制全方位策略。以医药上市公司为依托、以专业医药投资机构为支点,摆脱不断到期的债务困扰,全程保持充裕现金流与高增长率,低杠杆、低风险、低财务资金成本地把握机遇完成战略布局,抢占医药产业竞争的前沿制高点。让投资收购不止于眼前的短暂美好,更有诗和远方。

免责声明

“本公众号”指由杭州澜亭投资管理有限公司(以下简称“本公司”)注册并负责运营的公众号“澜亭序(LanTingResearch)”及其本公众号内所发布的所有信息及材料。

1. 本公众号所载信息和资料的来源皆由本公司审核,且本公司尽力严谨处理本公众号所载信息和资料,但本公司的审核仅限于信息与资料的表面审核,并不构成本公司对其准确性、充分性、完整性及其使用的适当性等的任何保证;本公司及其股东、员工不对本公众号内第三者所提供资料的任何错误或遗漏承担任何法律责任,投资者应自行承担依据本公众号资料与信息所作决策的所有风险。

2. 您理解并确认,本公众号所登载信息与资料具有时效性,您在阅读资料或信息的时间与资料或信息有可能因所基于的资料或信息发布日之后的情势或其他因素的变更而不再准确或失效。本公众号不对您由于本公众号所登载信息与资料的时效性所作决策承担任何法律责任。

3. 您理解并确认,本公众号为向用户提供便利而设置的外部链接网页(如有)的内容并非由本公司实际控制,本公司会对该外部链接功能进行定期检查,但本公司不能保证其所载入信息的真实性、准确性、充分性、完整性和时效性,同时,亦不应视为本公司同意、推荐、认可、保证或推介任何第三方或其网站所提供的服务/产品,您须自行识别、判断该等网站信息的可靠性。

4. 您理解并确认,本公众号介绍的信息和资料并非旨在提供任何形式的建议(包括但不限于投资、税收、会计或法律等的建议)。这些信息和资料仅供一般性参考,不应被视为购买或销售任何金融产品的某种要约,亦并不构成本公司对任何金融产品投资收益的保证。

5. 您理解并确认,未经本公司书面许可,您或您所代表的机构不得转载和发布本网站内的任何信息。

6. 除非存在故意不当或欺诈行为,本公司及其股东、员工对于因您进入、访问或使用本公众号,或无法进入、访问或使用公众号而可能对您导致的任何直接或间接损失,不承担任何责任。